2021年东南亚电商各国数字经济报告 - 年终总结

印度尼西亚

印度尼西亚随着Shopee,Lazada,Tokopedia;Go-Jek,Grab摩托车经济的兴起。外卖和电子商务行业走强,所有领域都在增长,电子商务仍是主要的增长动力,同比增长52%(350亿美元至530亿美元),食品和在线媒体同比分别增长了36%和48%。

菲律宾

电子商务与外卖飙升,电子商务同比增长132%,其他所有地区的增长率都只达到两位数,各部门正在推动互联网经济发展的新水平。

泰国

电子商务仍是关键增长,旅行受到了影响,年同比增长68%和37%,旅游业的延迟复苏为8%增长。

马来西亚

电子商务推动经济发展,电子商务的年增长率高达68%,食品配送业务同比增长35%,总交易额增加70亿美元。

新加坡

在一场打击后强劲反弹,2021年是最具有挑战性的一年,电子商务同比增长45%,28%的旅游行业复苏缓慢但稳定,让经济重回正轨。

越南

旅游拖累了经济增长,越南旅游业同比下降45%,电子商务缓解了这一问题,交通和食品,分别增长了53%和35%。

印度尼西亚主要发展概况

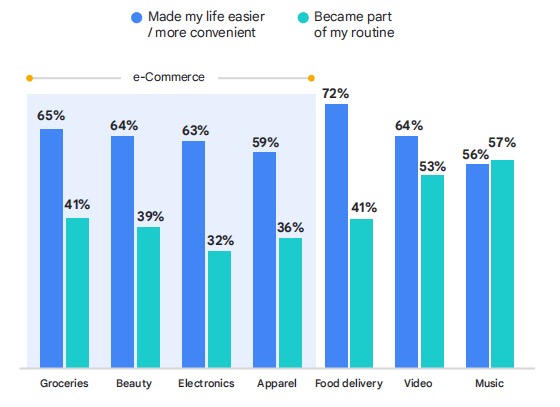

消费者逐渐进入一种新的生活方式,自2000年以来,印尼新增了2100万数字消费者。大流行开始(直至2021年上半年),这些新用户72%的来自非城市地区,这是一个很高的数字。这是该地区日益普及的积极迹象,在这个最大的市场里。这些用户已经存在了,96%他们中有99%的人仍在使用这些服务。大流行前——用户平均消费了3.6个服务,大流行开始了后,在垂直行业中,所有用户都感到满意,服务使用占87%。

总体而言,所有互联网板块出现强劲反弹,都是呈现两位数的同比增长。印尼的商品交易总量预计2021年将达到700亿美元,同比增长49%,这个急剧的增长背后52%的增长率是由电商支撑的。

再看2025年,整体来看,互联网经济的价值将达到1460亿美元,以20%的复合增长率增长。印度尼西亚仍然是其中之一,数字金融服务市场最活跃的原因在于其相对开放的监管框架正在显现金融科技和数字平台的快速增长。

在印度尼西亚,28%的数字商人相信数字平台,如果不是这样,他们就无法在大流行中生存下来

而数字商家平均都在使用两个数字平台,盈利能力依然他们最关心的问题。数字金融服务成为关键的推动者,98%的数字商家现在正在数字支付,59%数字商人正在采用数字借贷解决方案。

数字消费的指数级增长,消费者继续使用数字服务的原因占比如下:

马来西亚主要发展概况

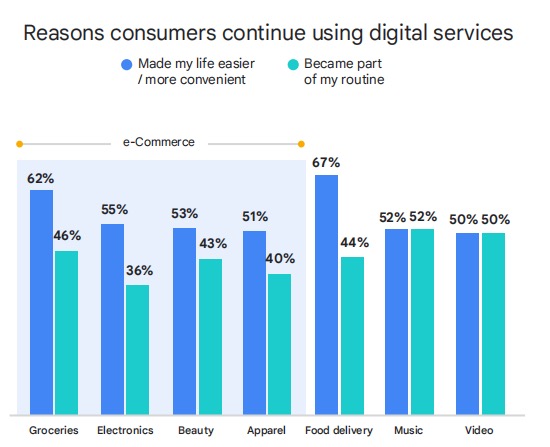

在马来西亚,在2020年开始大流行(至2021年上半年),迎来了新的数字消费者共300万,在所有使用数字服务的互联网用户中占81%。

大流行导致了数字化的永久转变,在马来西亚——流行病消费者中占94%,时至今日仍在使用这些服务,并且98%的人打算使用这些服务。

马来西亚2021年的GMV预计总价值将达到210亿美元,同比增长47%,这一增长中的68%是由电子商务支撑的,再看2025年,整体来看互联网经济的价值将达到350亿美元,年复合增长率为14%。

数字金融服务进入了市场,今年的焦点是新的数字银行的竞争。

在马来西亚,43%的数字商人数字平台的作用,如果不是这样,他们就无法在大流行中生存下来,数字平台是该地区使用率最高的,在过去一年的严格封锁中,商家加速采用数字技术。现在接受数字支付达到98%,72%的人在使用数字的贷款方案。

数字消费的指数级增长,消费者继续使用数字服务的原因占比如下:

联系上马ERP